税理士・不動産鑑定士の説田です。

税理士法人BLUEのホームページにご訪問くださいましてありがとうございます。

さて三連休明け。皆様如何お過ごしでしたか?当方はセミナーやら雑用やらで却って慌ただしい日々でしたので、逆に通常に戻りホッとしております。

今回は「私道の用に供されている宅地の評価」について触れたいと思います。

(私道の用に供されている宅地の評価)

私道の用に供されている宅地の価額は、前述の≪評価の方式≫から≪倍率方式による評

価≫までの定めにより計算した価額の100分の30に相当する価額によって評価する。

この場合において、その私道が不特定多数の者の通行の用に供されているときは、その

私道の価額は評価しない。

(平3課評2-4外・平11課評2-12外改正)

また、タックスアンサーには具体的な内容が記載されております。

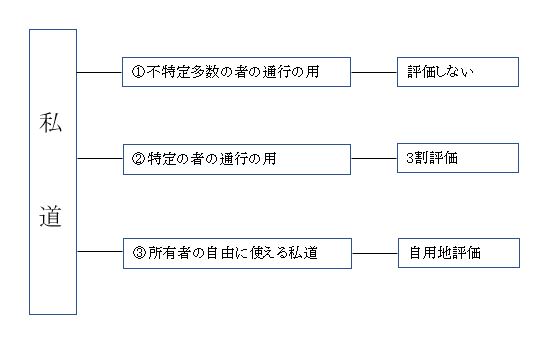

私道には、①公共の用に供するもの、例えば、通抜け道路のように不特定多数の者の通

行の用に供されている場合と、②専ら特定の者の通行の用に供するもの、例えば、袋小

路のような場合があります。

私道のうち、①に該当するものは、その私道の価額は評価しないことになっています。

②に該当する私道の価額は、その宅地が私道でないものとして路線価方式または倍率方

式によって評価した価額の30パーセント相当額で評価します。この場合、倍率地域にあ

る私道の固定資産税評価額が私道であることを考慮して付されている場合には、その宅

地が私道でないものとして固定資産税評価額を評定し、その金額に倍率を乗じて評価し

た価額の30パーセント相当額で評価します。

(注1) 隣接する宅地への通路として専用利用している路地状敷地については、私道に含めず、隣接する宅地とともに1画地の宅地として評価します。(下記※ご参照)

(注2) 路線価方式による場合の評価方法

私道の価額は、原則として、正面路線価を基として次の算式によって評価しますが、そ

の私道に設定された特定路線価を基に評価(特定路線価×0.3)しても差し支えありませ

ん。

(算式)

正面路線価×奥行価格補正率×間口狭小補正率×奥行長大補正率×0.3×地積=私道の

価額

特定路線価についてはその調査方法、採用の是非は別の週に述べたいと思います。

また、質疑応答事例には下記の記載もあります。

※次の図のAの部分のように、宅地Bへの通路として専用利用している路地状敷地については、私道として評価することはせず、隣接する宅地Bとともに1画地の宅地として評価します。

つまりA画地は道路でなく通路であり、B画地と共に排他的に一体利用されている宅地である、と言う理解です。

これらをまとめると概ね下記の通りとなります。

実務ではままある評価かと思います。

次週も宜しくお願いします。

「~私道の用に供されている宅地の評価~」へのコメント

コメントはありません