税理士法人BLUEのホームページにご訪問くださいましてありがとうございます。税理士・不動産鑑定士の説田です。確定申告シーズンが本番を迎えました。我々の事務所も慌ただしい日々を送っております。

今週から相続税(贈与税も同様)が課される各種財産の評価をどの様に考えるかをシリーズでお伝えしたいと思います。

【土地】

土地は、原則として宅地、田、畑、山林などの地目ごとに評価します。土地の評価方法には、路線価方式と倍率方式があります。

イ 路線価方式

路線価方式は、路線価が定められている地域の評価方法です。路線価とは、路線(道路)に面する標準的な宅地の1平方メートル当たりの価額のことで、千円単位で表示しています。

路線価方式における土地の価額は、路線価をその土地の形状等に応じた奥行価格補正率などの各種補正率で補正した後に、その土地の面積を乗じて計算します。

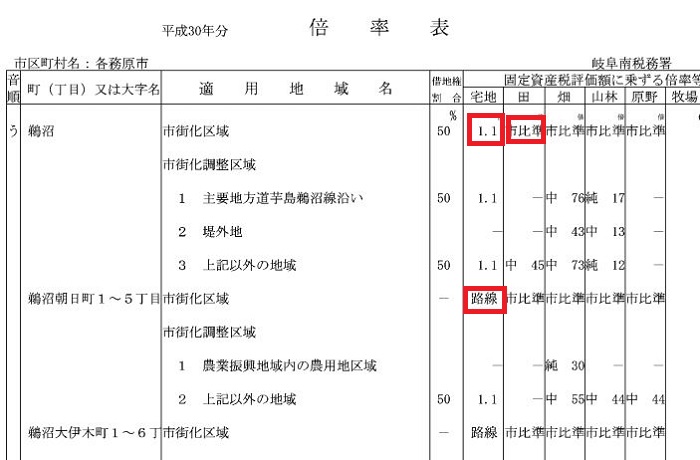

ロ 倍率方式

倍率方式は、路線価が定められていない地域の評価方法です。倍率方式における土地の価額は、その土地の固定資産税評価額(都税事務所、市区役所又は町村役場で確認してください。)に一定の倍率を乗じて計算します。

路線価図及び評価倍率表並びにそれぞれの見方は、国税庁ホームページで閲覧できます。下記がそれぞれのイメージ図です。詳細はまた改めて。

(路線価図)

(倍率表)

【家屋】

固定資産税評価額に1.0を乗じて計算します。したがって、その評価額は固定資産税評価額と同じです。

土地の評価はかなり多岐多様に亘りますので順次個別案件に分けて今後説明したいと思います。

「~相続税(財産評価編 「土地建物」基本)~」へのコメント

コメントはありません