税理士法人BLUEのホームページにご訪問くださいましてありがとうございます。税理士・不動産鑑定士の説田です。確定申告シーズンが本番を迎えました。事務所もだいぶ慌ただしくなりつつあります。先週に引き続き「相続税」についてお話をしたいと思います。

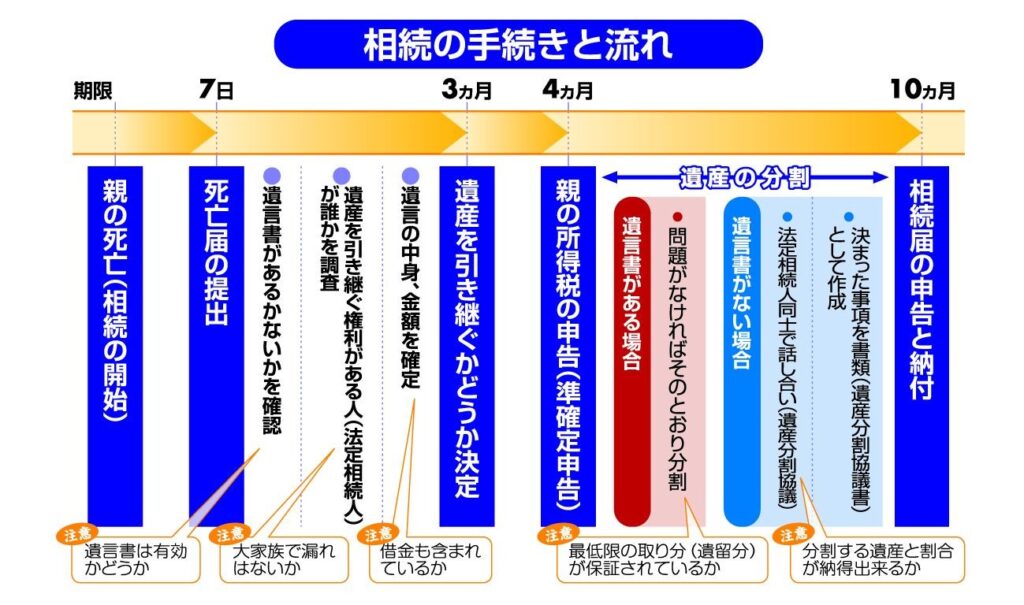

人がお亡くなりになると、各種届け出、遺産分割や相続税申告の流れは概ね下記の表の通りとなります。

【死亡届の提出】

1週間と言う短い期間ですが、地元の役所へ提出します。

【財産を相続するか放棄するかの態度決定】

仮に亡くなった方に借金が多く、遺産を処分しても返せない債務超過等の場合等の救済措置となります。放棄をする場合、3ヶ月以内に地域を管轄している家庭裁判所に手続きを行う必要が生じます。

(手続きをしない場合は財産を取得し、債務を承継することを黙認することとなります。)

四十九日法要や納骨等を行っているとあっという間にその時期が訪れますので要注意です。

【準確定申告】

生前、亡くなった方が確定申告を行っていたのであれば、それを相続人が引き続き、4ヶ月以内に地元の税務署に亡くなった年の1月1日から亡くなった日までの間の収支等を集計し、確定申告を行い、相続人が納付(還付のケースも)しなくてはなりません。この手続きを「準確定申告」と言います。

かつてどの様な申告がなされていたか不明な場合は中々難儀な作業となります。

【相続税の申告納付】

詳細は次回以降に述べますが、こちらは遺産・債務を集計し、10ヶ月以内に相続人間で遺産分割を整え、税額を計算し、納税額が発生する場合は、税務署に相続税の申告と同時に相続税の納税を行う必要が出てきます。

意外と時間がなく、あっと言う間に10ヶ月が過ぎて行きます。是非専門家も交えて計画的に進めて下さいね。

相続の話し、今後も暫く続きますのでお付き合いよろしくお願いします。

「~相続税は個人が亡くなった時、相続などによって財産を取得した場合に課される税金です(その2)~」へのコメント

コメントはありません