税理士法人BLUEのホームページにご訪問くださいましてありがとうございます。税理士・不動産鑑定士の説田です。2月に入りいよいよ確定申告がスタートしました。本日から数回にわたり、「相続税」についてお話をしたいと思います。

【相続税の基本と計算】

- 誰が相続税の申告をする必要があるのでしょうか?

被相続人から相続、遺贈や相続時精算課税に係る贈与によって財産を取得した各人

の課税価格の合計額が、遺産に係る基礎控除額を超える場合、その財産を取得した人

は、相続税の申告をする必要があります。

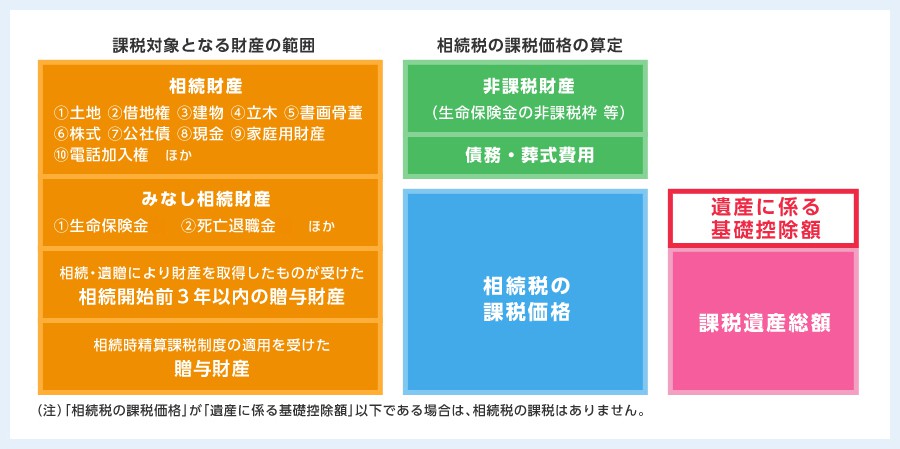

「遺産に係る基礎控除額」

3,000万円+(600万円×法定相続人の数)の算式で計算します。

- いつまでにどこへ

(1) 相続税の申告書の提出期限

相続税の申告書の提出期限(以下「申告期限」といいます。)は、相続の開始があ

ったことを知った日(通常の場合は、被相続人の死亡の日)の翌日から10か月目の日です。申告期限の日が日曜日・祝日などの休日又は土曜日に当たるときは、これらの日の翌日が相続税の申告期限となります。

(2) 相続税の申告書の提出先

相続税の申告書は、被相続人の死亡の時における住所地を所轄する税務署長に提

出します。

相続人の住所地を所轄する税務署長ではありませんのでご注意ください。

(3) 相続税の申告書の提出方法

相続税の申告書は、同じ被相続人から相続、遺贈や相続時精算課税に係る贈与に

よって財産を取得した人が共同で作成して提出することができます。

しかし、これらの人の間で連絡がとれない場合やその他の事由で申告書を共同で

作成して提出することができない場合には、別々に申告書を提出しても差し支えあ

りません。

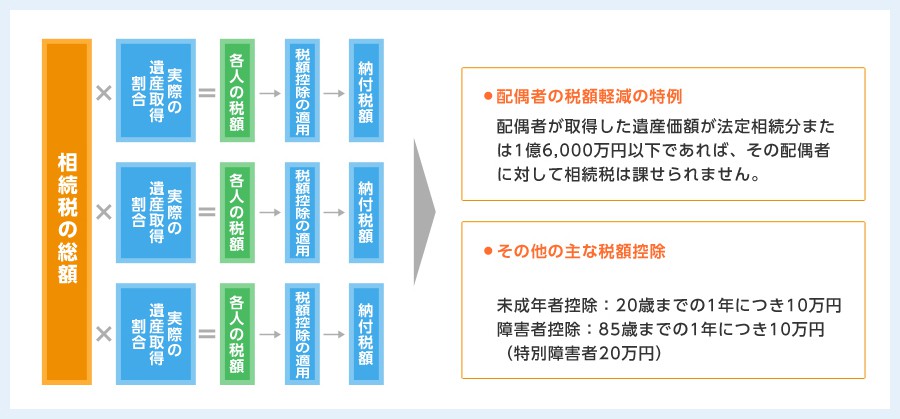

- 計算方法(みずほ証券HPより抜粋)

相続税はファミリー全体で納付額を計算し、実際に取得した財産の価額比で按分して各相続人が納付する。なかなか難しい仕組みですね。計算に当たっては複雑なものもあり、その選択によっては有利不利が生じます。是非、専門家にご相談下さい。また次週よろしくお願いします。

「~相続税は個人が亡くなった時、相続などによって財産を取得した場合に課される税金です(その1)~」へのコメント

コメントはありません