税理士・不動産鑑定士の説田です。

今週も税理士法人BLUEのホームページにご訪問くださいましてありがとうございます。

土地の評価を一通り終え、今週から家屋の評価に移ります。

一見土地の評価ほど複雑でない様な感じもしますが、土地と異なり家屋は未登記(法務局で登記がなされていない)のものが多数存し、登記内容と課税内容の差異を現地調査や関係者に確認をしつつ丁寧に突合して行かないと申告書の計上漏れと言う事にも繋がりかねないので注意が必要です。

(評価単位)

家屋の価額は、原則として、1棟の家屋ごとに評価する。

(家屋の評価)

家屋の価額は、その家屋の固定資産税評価額(地方税法第381条((固定資産課税台帳の登録事項))の規定により家屋課税台帳若しくは家屋補充課税台帳に登録された基準年度の価格又は比準価格をいう。以下この章において同じ。)に別表1に定める倍率(※1)を乗じて計算した金額によって評価する。

(昭41直資3-19・平3課評2-4外・平16課評2-7外改正)

※1通常は1倍

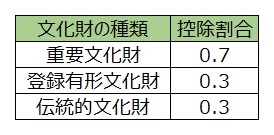

(文化財建造物である家屋の評価)

文化財建造物である家屋の価額は、それが文化財建造物でないものとした場合の価額から、その価額に前述の【文化財建造物である家屋の敷地の用に供されている宅地の評価】に定める割合を乗じて計算した金額を控除した金額によって評価する。(※2)

※2 文化財建造物である家屋の敷地の用に供されている宅地の価額は、それが文化財建造物である家屋の敷地でないものとした場合の価額から、その価額に次表の文化財建造物の種類に応じて定める割合を乗じて計算した金額を控除した金額によって評価する。

なお、文化財建造物でないものとした場合の価額は、次に掲げる場合の区分に応じ、それぞれ次に掲げる金額によるものとする。

(平16課評2-7外追加、平20課評2-5外改正)

(1)文化財建造物である家屋に固定資産税評価額が付されている場合

その文化財建造物の固定資産税評価額を基として前項の定めにより評価した金額

(2)文化財建造物である家屋に固定資産税評価額が付されていない場合

その文化財建造物の再建築価額(課税時期においてその財産を新たに建築又は設備するために要する費用の額の合計額をいう。以下同じ。)から、経過年数に応ずる減価の額を控除した価額の100分の70に相当する金額

(注)「経過年数に応ずる減価の額」は、再建築価額から当該価額に0.1を乗じて計算した金額を控除した価額に、その文化財建造物の残存年数(建築の時から朽廃の時までの期間に相当する年数)のうちに占める経過年数[建築の時から課税時期までの期間に相当する年数(その期間に1年未満の端数があるときは、その端数は1年とする。)]の割合を乗じて計算することに留意する。

来週も引き続きよろしくお願いします。

「~家屋の評価について~」へのコメント

コメントはありません