税理士・不動産鑑定士の説田です。

税理士法人BLUEのホームページにご訪問くださいましてありがとうございます。

昨日は、77回目の終戦の日でした。先の大東亜戦争で亡くなられたすべての御霊に対し、衷心より哀悼の意を表したいと思います。

今回は「文化財建造物である家屋の敷地の用に供されている宅地の評価」について触れ

てみたいと思います。

(文化財建造物である家屋の敷地の用に供されている宅地の評価)

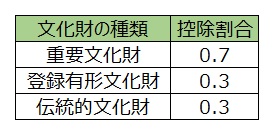

文化財保護法(昭和25年法律第214号)第27条第1項に規定する重要文化財に指定された建造物、同法第58条第1項に規定する登録有形文化財である建造物及び文化財保護法施行令(昭和50年政令第267号)第4条第3項第1号に規定する伝統的建造物(以下本項、83-3((文化財建造物である構築物の敷地の用に供されている土地の評価))、89-2((文化財建造物である家屋の評価))及び97-2((文化財建造物である構築物の評価))において、これらを「文化財建造物」という。)である家屋の敷地の用に供されている宅地の価額は、それが文化財建造物である家屋の敷地でないものとした場合の価額から、その価額に次表の文化財建造物の種類に応じて定める割合を乗じて計算した金額を控除した金額によって評価する。

なお、文化財建造物である家屋の敷地の用に供されている宅地((倍率方式)に定める倍率方式により評価すべきものに限る。)に固定資産税評価額が付されていない場合には、文化財建造物である家屋の敷地でないものとした場合の価額は、その宅地と状況が類似する付近の宅地の固定資産税評価額を基とし、付近の宅地とその宅地との位置、形状等の条件差を考慮して、その宅地の固定資産税評価額に相当する額を算出し、その額に倍率を乗じて計算した金額とする。

(注) 文化財建造物である家屋の敷地とともに、その文化財建造物である家屋と一体をなして価値を形成している土地がある場合には、その土地の価額は、本項の定めを適用して評価することに留意する。したがって、例えば、その文化財建造物である家屋と一体をなして価値を形成している山林がある場合には、この通達の定めにより評価した山林の価額から、その価額に本項の文化財建造物の種類に応じて定める割合を乗じて計算した金額を控除した金額によって評価する。

歴史ある街には必ず文化財建造物が存します。そして民間所有のものが多々あり、そう言った物件を所有の方は街の名士が多く、同時に資産家でもあります。その際の評価は各自治体の教育委員会での調査も必須となりますね。

次週も宜しくお願いします。

「~文化財建造物である家屋の敷地の用に供されている宅地の評価~」へのコメント

コメントはありません