税理士法人BLUEのホームページにご訪問くださいましてありがとうございます。税理士・不動産鑑定士の説田です。

この週末は桜が散ってしまいましたが、今後の葉桜・新緑の季節も楽しみであります。

さて今週から評価のメインでもあります、「宅地及び宅地の上に存する権利」について数週に亘り触れてみたいと思います。

宅地の評価は、原則として、次に掲げる区分に従い、それぞれ次に掲げる方式によって行う(昭41直資3-19改正)とされております。

(1)市街地的形態を形成する地域にある宅地 路線価方式

路線価方式は主として市街化区域や用途地域の定められている非線引都市計画区域が

適用対象となります。

具体的には国税庁HPより下記の「倍率表」をチェックして、「宅地」の欄に「倍率」が付されているものは(2)の倍率方式により、「路線」と記されているものは「路線価方式」となります。

(路線価方式)

路線価方式とは、その宅地の面する路線に付された路線価を基とし、(奥行価格補正)から(容積率の異なる2以上の地域にわたる宅地の評価)までの定めにより計算した金額によって評価する方式をいいます。

※次週以降順次解説します。

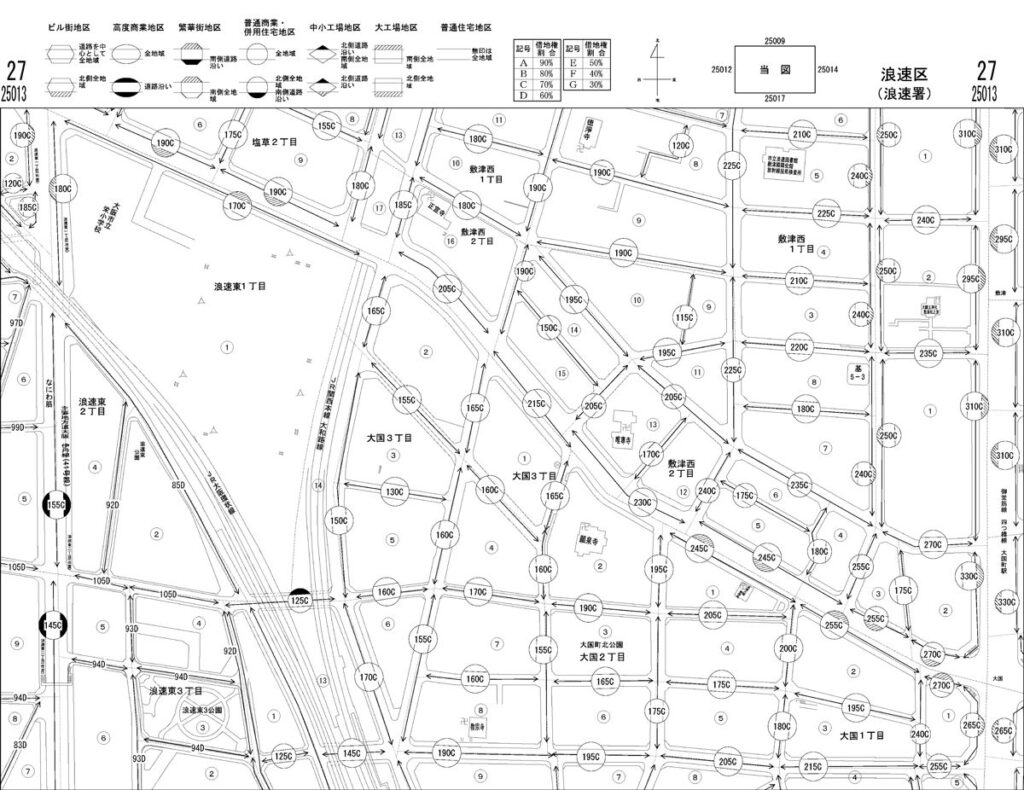

具体的には下記の「路線価図」に記載されております。

【路線価】

「路線価」は、宅地の価額がおおむね同一と認められる一連の宅地が面している路線(不特定多数の者の通行の用に供されている道路をいう。以下同じ。)ごとに設定さております。

路線価は、路線に接する宅地で次に掲げるすべての事項に該当するものについて、売買実例価額、公示価格(地価公示法(昭和44年法律第49号)第6条((標準地の価格等の公示))の規定により公示された標準地の価格をいう。以下同じ。)、不動産鑑定士等による鑑 定評価額(不動産鑑定士又は不動産鑑定士補が国税局長の委嘱により鑑定評価した価額をいう。以下同じ。)、精通者意見価格等を基として国税局長がその路線ごとに評定した1平方メートル当たりの価額とする、 とされておりますが、慣れるまでは表の見方もよく分かりませんね。

(1) その路線のほぼ中央部にあること。

(2) その一連の宅地に共通している地勢にあること。

(3) その路線だけに接していること。

(4) その路線に面している宅地の標準的な間口距離及び奥行距離を有するく形又は正方形のものであるこ と。

(2)(1)以外の宅地 倍率方式

こちら各自治体により決定された「固定資産税評価額」に地目ごとに定められた「倍率」を乗じて土地の評価を行う方式です。最近予算の関係でしょうか?この「倍率方式」を適用する地域が増えましたが、一見簡単な評価に見えますが、却って複雑になりつつあると感じております。詳細は後日触れてみたいと思います。

本日は宅地の評価の概略に留めます。

次週もよろしくお願いします。

「~相続税(財産評価編 「第2節 宅地及び宅地の上に存する権利 (評価の方式)」)~」へのコメント

コメントはありません