税理士・不動産鑑定士の説田です。

税理士法人BLUEのホームページにご訪問くださいましてありがとうございます。

梅雨入りのはずですが毎日暑いです。30℃超えもありまだ体が慣れて来ません。

今回は最近路線価が安い地域においては路線価方式から徐々に移行しつつある、「倍率方

式による評価」について触れてみたいと思います。

【倍率方式】

倍率方式とは、固定資産税評価額(地方税法第381条((固定資産課税台帳の登録事項))の

規定により土地課税台帳若しくは土地補充課税台帳(同条第8項の規定により土地補充

課税台帳とみなされるものを含む。)に登録された基準年度の価格又は比準価格をいう。

以下この章において同じ。)に国税局長が一定の地域ごとにその地域の実情に即するよう

に定める倍率を乗じて計算した金額によって評価する方式をいう。

(昭41直資3-19・平3課評2-4外・平11課評2-12外改正)

【倍率方式による評価】

倍率方式により評価する宅地の価額は、その宅地の固定資産税評価額に地価事情の類似

する地域ごとに、その地域にある宅地の売買実例価額、公示価格、不動産鑑定士等によ

る鑑定評価額、精通者意見価格等を基として国税局長の定める倍率を乗じて計算した金

額によって評価する。

ただし、倍率方式により評価する地域(以下「倍率地域」という。)に所在する前述の(地

積規模の大きな宅地の評価)に定める地積規模の大きな宅地、[次週触れる(大規模工場

用地)に定める大規模工場用地を除く。]の価額については、本項本文の定めにより評価

した価額が、その宅地が標準的な間口距離及び奥行距離を有する宅地であるとした場合

の1平方メートル当たりの価額を14((路線価))に定める路線価とし、かつ、その宅地が

前述の(地区)に定める普通住宅地区に所在するものとして(地積規模の大きな宅地の評

価)の定めに準じて計算した価額を上回る場合には、(地積規模の大きな宅地の評価)の定

めに準じて計算した価額により評価する。

(昭41直資3-19・平3課評2-4外・平11課評2-2外・平29課評2-46外改正)

言葉の定義ですが、総務省のHPから拾って来ました。

【土地、家屋の課税標準]

~固定資産税の課税標準は適正な時価である。~

(1) 土地、家屋については【基準年度】(昭和33年度から起算して3年目ごとの年度・直近は令和3年度)ごとに賦課期日現在の価格を評価し、課税台帳に登録される。これが原則として3年間据え置かれ、課税標準とされる(法341、349①)。

(2) 第2年度、第3年度の賦課期日において、地目の変換、家屋の改築や損壊等の事情及び市町村の廃置分合、境界変更があるなど、基準年度の価格を据え置くことが不適当な場合は、その土地、家屋に類似する土地又は家屋の基準年度の価格に比準する価格で課税台帳に登録されたものが課税標準とされる(法349②③⑤)。

(3) 新築した家、払下げを受けた土地などのように第2年度、第3年度において新たに固定資産税が課せられるものは、基準年度の価格がないのでその土地又は家屋に類似する土地又は家屋の基準年度の価格に比準する価格で課税台帳に登録されたものが課税標準とされる(法349④⑥)。

つまり(2)(3)の事由なければ、令和3年~令和5年の発生の相続の土地の評価については、

基準年度、即ち令和3年の評価額を採用しなくてはなりません。

※建物は相続税発生年のものを、乗ずる倍率も相続発生年の表から選択します。

(令和4年・令和5年の評価額を採用しても結果として同じ評価であるのが原則ですが、何故か自治体によっては時点修正を加味した評価額を評価証明書に記載するケースがあるので要注意ですね。)

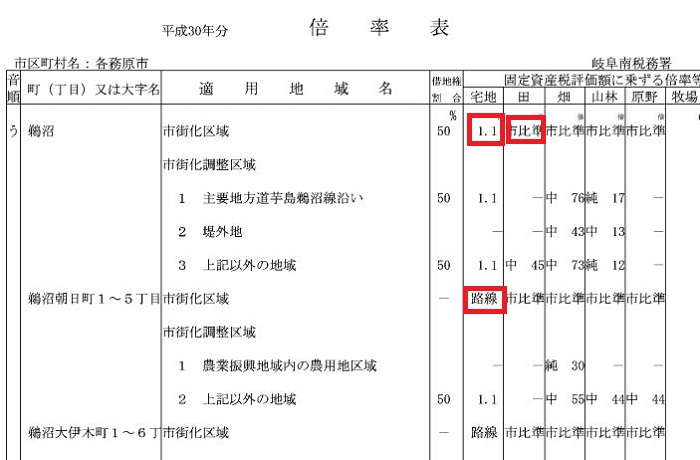

なおご案内の通り、各所在別・地目毎に固定資産税評価額に乗ずる「国税局長の定める倍率」は、「国税庁HP」に記載されております。下図をサンプルとして載せておきます。

「~倍率方式による評価について~」へのコメント

コメントはありません