税理士法人BLUEのホームページにご訪問くださいましてありがとうございます。

税理士・不動産鑑定士の説田です。

最近雨の日が多いですね。梅雨入り間近でしょうか。季節移ろいは俯瞰すると良いのですが、近視眼的にはやや憂鬱な部分もあります。人はわがままな生き物であります。

今週は対象となる土地の形状が評価に与える影響の基本的な部分、「不整形地の評価」に

ついて述べたいと思います。

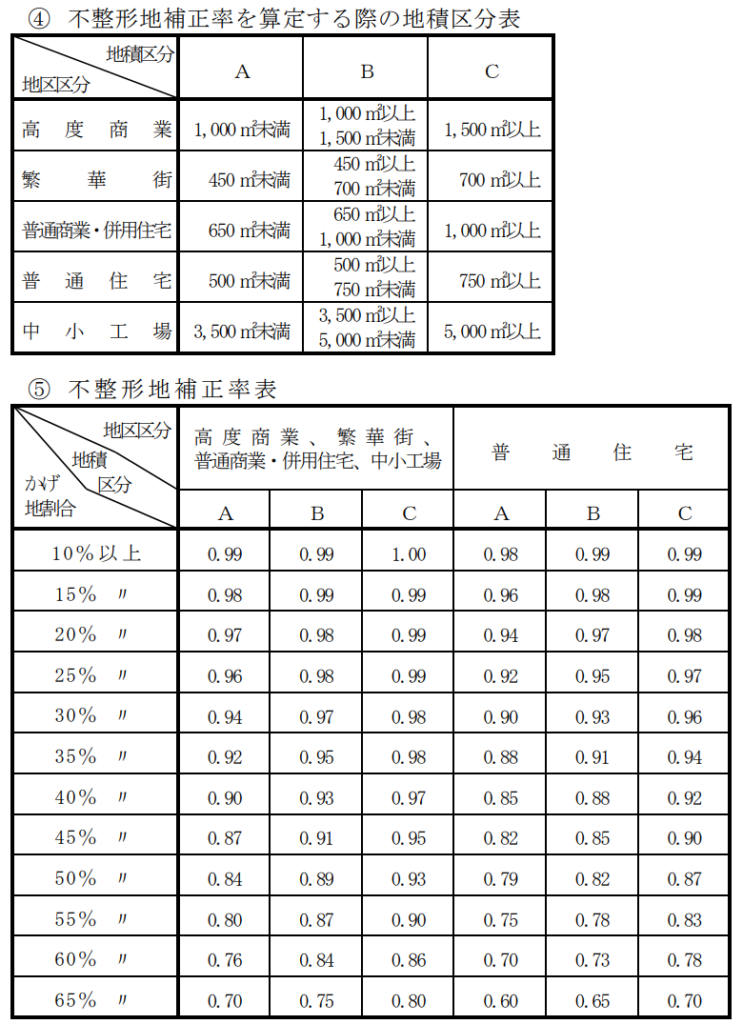

不整形地(三角地を含む。以下同じ。)の価額は、次の(1)から(4)までのいずれかの方法

により((奥行価格補正))から((三方又は四方路線影響加算))までの 定めによって計算

した価額(※)に、その不整形の程度、位置及び地積の大小に応じ、付表4「地積区分表」

に掲げる地区区分及び地積区分に応じた付表5「不整形地補正率表」に定める補正率(以

下「不整形地補正率」という。)を乗じて計算した価額により評価する。

(昭45直資3-13・昭47直資3-16・昭57直評22・平3課評2-4外・平11課評2-

12外・平12課評2-4外改正)

※先週のブログをご参照下さい。

(1) 次図のように不整形地を区分して求めた整形地を基として計算する方法

(2) 次図のように不整形地の地積を間口距離で除して算出した計算上の奥行距離を基として求めた整形地により計算する方法

(注) ただし、計算上の奥行距離は、不整形地の全域を囲む、正面路線に面するく形又は正方形の土地(以下「想定整形地」という。)の奥行距離を限度とする。

(3) 次図のように不整形地に近似する整形地(以下「近似整形地」という。)を求め、その設定した近似整形地を基として計算する方法

(注) 近似整形地は、近似整形地からはみ出す不整形地の部分の地積と近似整形地に含まれる不整形地以外の部分の地積がおおむね等しく、かつ、その合計地積ができるだけ小さくなるように求める((4)において同じ。)。

(4) 次図のように近似整形地①を求め、隣接する整形地②と合わせて全体の整形地の価額の計算をしてから、隣接する整形地②の価額を差し引いた価額を基として計算する方法

付表4「地積区分表」に掲げる地区区分及び地積区分に応じた付表5「不整形地補正率表」

に定める補正率

土地の評価、特に「不整形地」は難しいです。実務では上記(2)のイメージで評価対象

地と想定整形地とを対比して、かげ地割合を求めることが多いかと思います。

整然と区画整理され本当に綺麗な住宅地や高度商業地・大規模工業地以外は、一旦は不

整形地補正が摘要されるか否かを検討された方が良いかと思います。

塵も積もれば何とやら・・・。

地道な評価作業が結果として納税者利益に繋がりますので税理士としては腕の見せ所で

あります。

次週も宜しくお願いします。

「~不整形地の評価について~」へのコメント

コメントはありません